Wiedza

26 lipca 2016

Czy to już czas, żeby sprzedać swoje przedsiębiorstwo?

W pewnym momencie działalności właściciele mogą podjąć decyzję o sprzedaży prowadzonej przez lata firmy. Powodów obrania takiego kierunku może być wiele – od rozmaitych problemów związanych z sukcesją przedsiębiorstwa po chęć uzyskania godziwego wynagrodzenia za czas poświęcony na rozwijanie działalności. Sprzedaż firmy można również rozważać jako jedną z możliwości na etapie planowania dalszej przyszłości, traktując ją jako alternatywę w przypadku niepowodzenia sukcesji.

Niezależnie od pobudek i perspektywy czasowej, pytanie, z którym boryka się każdy właściciel to: jak sprzedać tak cenną dla mnie firmę w najbardziej korzystny sposób?

Odpowiedź na postawione powyżej pytanie zależy od dwóch aspektów: czynników (zewnętrznych i wewnętrznych) kształtujących wartość firmy oraz fazy rozwoju przedsiębiorstwa w planowanym momencie sprzedaży. Zrozumienie tych kwestii i współzależności między nimi jest kluczowe przy podejmowaniu decyzji o zbyciu przedsiębiorstwa.

Wartość przedsiębiorstwa jest kształtowana przez wiele czynników. Trzy z nich mają największy wpływ na wartość firmy. Są to:

- Zdolność przedsiębiorstwa do generowania dochodów dla właścicieli,

- Atrakcyjność branży, w jakiej działa przedsiębiorstwo oraz jego pozycja w tej branży,

- Specyficzny majątek posiadany przez firmę, stanowiący źródło jej przewagi konkurencyjnej.

Każdy z wyżej wymienionych czynników kształtuje się inaczej w zależności od cyklu życia przedsiębiorstwa. Dlatego też rozważania w dalszej części artykułu skoncentrujemy na próbie określenia najlepszego momentu sprzedaży przedsiębiorstwa w zależności od fazy rozwoju, w jakim się ono znajduje. Innymi słowy, postaramy się odpowiedzieć na pytanie, które nurtuje wielu przedsiębiorców: kiedy najlepiej sprzedać moją firmę?

Fazy rozwoju przedsiębiorstwa

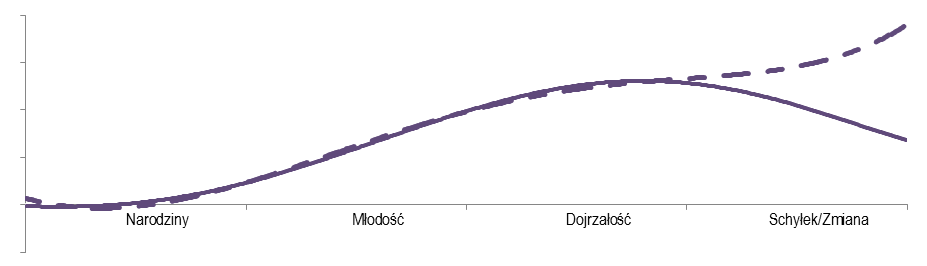

Teoria cyklu życia firmy wskazuje ścieżkę, jaka większość organizacji przechodzi w trakcie swojej działalności. Cykl rozpoczyna się w momencie założenia firmy, prowadzi przez jej dynamiczny rozwój, ustabilizowanie się sytuacji przedsiębiorstwa i kończy na schyłku działalności, który nastąpi, jeżeli nie zostaną dokonane odpowiednie zmiany w funkcjonowaniu dojrzałej organizacji. Schemat cyklu życia przedsiębiorstwa przedstawia poniższy wykres.

Źródło: Opracowanie Grant Thornton

Nie jest to jednak jednorodny wzór rozwoju każdej firmy. Dotyczy to przede wszystkim długości trwania każdej z faz – w jednym przedsiębiorstwie faza narodzin może trwać bardzo krótko ze względu na szybkie przejście do fazy wzrostu, natomiast w innym opracowywanie produktu lub prace nad technologią mogą zająć kilka lat. Każdy przedsiębiorca będzie dążył do możliwie jak najdłuższego trwania fazy młodości i dojrzałości oraz do doprowadzenia przedsiębiorstwa do wejścia w fazę zmiany zamiast fazy schyłku.

Faza narodzin rozpoczyna się w momencie powstania firmy. W tym momencie cyklu, głównym celem przedsiębiorstwa jest zaistnienie na rynku, zdobycie pierwszych klientów i działalności operacyjnej. Firma jest stosunkowo niewielką organizacją, którą można w prosty sposób zarządzać. Naturalnym jest brak lub niewielkie zyski dla właścicieli. Wartość firmy budowana jest przede wszystkim poprzez obiecujące prognozy dotyczące przyszłych wyników finansowych przedsiębiorstwa. Znaczące ryzyko wynikające z dużej niepewności realizacji prognoz obniża oczekiwaną wartość firmy. Faza narodzin kończy się w momencie docenienia przez konsumentów wartości, jaką niesie ze sobą korzystanie z produktów lub usług firmy, czyli w momencie znacznego wzrostu popytu na produkty lub usługi oferowane przez firmę.

W fazie młodości, przedsiębiorstwo przeżywa gwałtowną ekspansję. Sprzedaż dynamicznie wzrasta, produkty spółki są coraz bardziej popularne, a pozycja na rynku względem innych podmiotów umacnia się. Organizacja znacząco się rozbudowuje, wzrasta zapotrzebowanie na zasoby przeznaczane na rozwój produktów lub usług, następuje zwiększanie mocy produkcyjnych,. Właściciele firmy zaczynają otrzymywać stopniowy zwrot z inwestycji w firmę, jednak znaczne nakłady inwestycyjne potrzebne do sfinansowania wzrostu przedsiębiorstwa ograniczają bieżące dochody dla udziałowców. Realizacja oczekiwanych wyników finansowych jest mniej ryzykowna, przy jednoczesnym obniżaniu tempa spodziewanego wzrostu firmy wraz z postępowaniem fazy młodości. Stabilizacja poziomu przychodów oraz zmniejszenie dynamiki zapotrzebowania na dodatkowy kapitał jest sygnałem świadczącym o przejściu do kolejnej fazy rozwoju firmy.

Dojrzałość przedsiębiorstwa to faza cyklu, w której przedsiębiorstwo ma już ugruntowaną, stabilną pozycję na rynku. Przychody firmy mogą wciąż lekko wzrastać, osiągając swój najwyższy poziom w całym cyklu życia. Jest to faza, w której dochodowość z perspektywy właścicieli jest największa, z czego naturalnie wynika chęć do jak najdłuższego utrzymania firmy na tym etapie rozwoju. Spodziewany rozwój działalności jest najmniej dynamiczny ze wszystkich faz, natomiast ryzyko związane z realizacją wyników finansowych jest najniższe ze względu na ugruntowaną pozycję rynkową. Kolejny etap rozwoju przedsiębiorstwa zależy od działań podjętych przez zarząd w fazie dojrzałości.

Faza schyłku wynika z braku skutecznych działań mających utrzymać firmę w fazie dojrzałości lub wprowadzić w fazę zmiany. Popyt na dotychczasowe produkty stopniowo się kurczy, a nowe rozwiązania nie wzmacniają pozycji firmy. Przedsiębiorstwo charakteryzuje się nadal znaczną dochodowością, natomiast – podobnie do przychodów – wykazuje ona tendencję spadkową. Pogorszenie się wyników finansowych jest konsekwencją słabnącej pozycji rynkowej firmy. Brak odpowiednich działań naprawczych może skutkować pogłębieniem osłabiania się pozycji przedsiębiorstwa, a w najczarniejszym scenariuszu – doprowadzić do jego upadku i zniknięcia z rynku

Alternatywą dla fazy schyłku jest faza zmiany, będąca konsekwencją prac nad wprowadzeniem przedsiębiorstwa z etapu stabilizacji w następny etap wzrostu. Wynika ze zmiany dotychczasowego profilu firmy, czy to poprzez przejęcie innego przedsiębiorstwa czy też zaoferowanie nowych rozwiązań wytworzonych wewnątrz przedsiębiorstwa.

Faza rozwoju firmy a atrakcyjność dla nabywcy

Na kształtowanie się każdego z czynników warunkujących wartość firmy znaczący wpływ ma faza cyklu życia, w jakiej się ona znajduje.

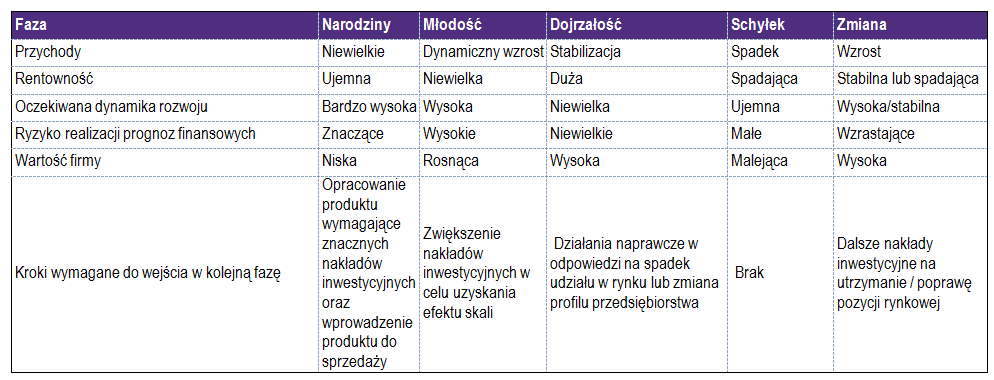

Ocena zdolności przedsiębiorstwa do generowania dochodów dla właścicieli warunkuje wartość przedsiębiorstwa z perspektywy wyceny metodą dochodową. Ważnym czynnikiem, oprócz wielkości generowanych przepływów, jest prawdopodobieństwo ich wystąpienia.

Naturalnie, największy potencjał występuje w przedsiębiorstwie w fazie narodzin. Jednak poziom niepewności powiązany z ryzykiem przetrwania firmy na rynku sprawia, że wartość takiego przedsiębiorstwa w tej fazie nie jest najwyższa w trakcie całego cyklu życia. Obniżenie poziomu ryzyka oraz dynamiczny rozwój przedsiębiorstwa sprawia, że ma ono znaczącą wartość w ekspansywnej fazie młodości.. Podobna ocena kształtuje się w fazie dojrzałości – jednak w tym wypadku szacunki wartości firmy opierają się na stabilnych, dużych przepływach oraz jeszcze niższym ryzyku ich uzyskania. Dlatego też, im większa możliwość wydłużenia tych faz cyklu, tym więcej warte jest przedsiębiorstwo.

Sprzedaż przedsiębiorstwa w fazie schyłkowej nie przyniesie korzyści porównywalnych ze sprzedażą we wcześniejszych fazach cyklu życia.. Nawet w wypadku, gdy potencjalny inwestor będzie miał kompetencje i środki, aby wyciągnąć firmę z tej fazy, całkowite korzyści z tego tytułu nie zostaną uwzględnione w kwocie, jaką będzie chciał zapłacić za firmę.

Wpływ na wartość firmy w ramach każdej z faz rozwoju ma również rozwój w ramach danej fazy – przedsiębiorstwa będące bardziej dojrzałe w ramach danego etapu są zwykle oceniane jako więcej warte (przede wszystkim przy przejściu z fazy narodzin do fazy młodości i z etapu młodości do etapu dojrzałości).

Niebagatelne znaczenie w ocenie wartości firmy ma branża, w jakiej funkcjonuje przedsiębiorstwo i jego pozycja w niej. Znaczenie tego czynnika ma odzwierciedlenie w wartości przedsiębiorstwa szacowanej za pomocą metody porównań rynkowych.

Atrakcyjność branży, w jakiej działa przedsiębiorstwo, mierzona jest współczynnikiem zwanym mnożnikiem, zdefiniowanym i wyjaśnionym w ramach poprzednich artykułów z cyklu Akademii Wycen. Im wyższy mnożnik, tym wyżej wyceniane są spółki z danej branży. Ocena atrakcyjności branży jest zatem często skorelowana z cyklami gospodarczymi – zarówno związanymi z samą branżą, jak i całością rynku.

Wartość przedsiębiorstwa z perspektywy segmentu działalności nie zależy wyłącznie od fazy rozwoju samej firmy – równie znaczącym czynnikiem jest faza cyklu życia branży. Cykl życia branży ma bardzo podobną strukturę do cyklu życia pojedynczej firmy. Najczęściej najlepiej ocenianymi branżami przez rynki kapitałowe są te, które znajdują się w fazie dynamicznego wzrostu i wczesnej fazie dojrzałości. Z tego też powodu najlepszym momentem na sprzedaż firmy jest sprzedaż młodego lub dojrzałego przedsiębiorstwa działającego w rozwijającej się branży. Atrakcyjnie wyceniane będzie również dojrzałe przedsiębiorstwo funkcjonujące w branży, która znajduje się we wczesnej fazie dojrzałości.

Ostatnim z najbardziej powszechnych determinantów wartości przedsiębiorstwa jest wartość majątku. O wartości transakcyjnej przedsiębiorstwa mogą świadczyć zarówno posiadane aktywa materialne (w postaci maszyn, gruntów czy też fabryk), jak i niematerialne, takie jak: patenty, know-how czy znaki towarowe. Z tej perspektywy, najwyżej wyceniane są przedsiębiorstwa, które posiadają aktywa stanowiące długotrwałe i silne źródło aktualnej lub potencjalnej przewagi konkurencyjnej. Biorąc pod uwagę aktywa aktualnie stanowiące przewagę konkurencyjną firmy, są one najwięcej warte w fazie dojrzałości przedsiębiorstwa, które generuje dzięki nim znaczące przychody przy dużej zyskowności. Dzięki posiadaniu takiego unikalnego aktywa możliwe jest osiąganie wyników lepszych niż te generowane przez bezpośrednich konkurentów. Należy jednak pamiętać, że wartość tych aktywów maleje wraz z osłabianiem się pozycji firmy i jej przejściem w fazę schyłkową. Dzieje się tak poprzez malejącą użyteczność najcenniejszych aktywów, na przykład w porównaniu do nowych rozwiązań wprowadzonych przez konkurencję.

Istotnym elementem z perspektywy wartości całego przedsiębiorstwa są również aktywa stanowiące źródło potencjalnej przewagi nad konkurencją. Są one najcenniejsze w fazie wzrostu firmy, gdyż na wcześniejszym etapie rozwoju występuje zbyt dużo niewiadomych, takich jak: brak pewności, czy produkt zostanie zaakceptowany przez potencjalnych klientów lub czy – przy wzroście skali produkcji – nie pojawią się problemy obniżające dochodowość rozwiązania, które jest objęte patentem.

Zależność wartości firmy od jej fazy rozwoju przedstawia poniższa tabela.

Źródło: Opracowanie Grant Thornton

Kiedy najlepiej sprzedać moją firmę?

Powracając do problemu postawionego na początku – wyboru optymalnego momentu sprzedaży przedsiębiorstwa, analiza cyklu życia firmy nie przynosi jednoznacznej odpowiedzi.

Biorąc pod uwagę najbardziej powszechne czynniki budujące wartość firmy w oczach nabywającego, najbardziej odpowiednim momentem sprzedaży wydaje się dokonanie zbycia w fazie młodości lub dojrzałości biznesu. Zwykle najwyższą wartość ma przedsiębiorstwo znajdujące się w momencie przejścia z pierwszej wymienionej fazy do drugiej. Doprowadzenie biznesu do tej fazy wymaga jednak czasu oraz znacznych nakładów inwestycyjnych. Tak jak wskazano w powyższej tabeli, wartość przedsiębiorstwa od momentu narodzin do fazy dojrzałości rośnie. Nie oznacza to jednak, że sprzedaż w tej fazie będzie najkorzystniejsza z perspektywy obecnych właścicieli. W związku z nakładami inwestycyjnymi niezbędnymi do przejścia do kolejnej fazy, to właściciel firmy decyduje, czy uzyskać wyższą cenę kosztem poniesienia nakładów i dodatkowego ryzyka, sprzedając firmę w fazie dojrzałości lub w końcowej fazie młodości czy też sprzedać przedsiębiorstwo wcześniej, uzyskując niższą cenę w zamian za mniejsze ryzyko.

Sprzedaż we wczesnej fazie rozwoju przyniesie stosunkowo niewielkie zyski. Z uwagi na duże ryzyko nieosiągnięcia zakładanego poziomu prognozowanych wyników firma w takiej fazie rozwoju nie będzie jeszcze zbyt wiele warta. Z drugiej strony, należy pamiętać też, że nie można zwlekać zbyt długo ze sprzedażą, ponieważ w ostatniej fazie pozycja konkurencyjna firmy się osłabia, majątek staje się coraz bardziej przestarzały a dochody stopniowo się kurczą, co przekłada się na odpowiednio niższą potencjalną wartość uzyskaną ze sprzedaży przez przedsiębiorcę.

Kategorie

10 ostatnich wpisów:

- Fundacja członkiem Regionalnej Grupy Interesariuszy projektu Success Skills

- Trzy lata ustawy o fundacji rodzinnej – czas podsumowań i dialogu

- Firma rodzinna – biznes marzeń czy pułapka?

- PREMIERA RAPORTU O SENSIE i SZCZĘŚCIU W FIRMACH RODZINNYCH

- Raport “O sensie i szczęściu w firmach rodzinnych”

- Raport “O sensie i szczęściu w firmach rodzinnych”

- Warto mówić o dobrostanie przedsiębiorców

- Sukcesja. Największe wyzwanie dla rodzinnych firm

- Spotkanie mentoringowe dla przedsiębiorców i mentorów w firmie rodzinnej Sądecki Bartnik

- Raport “O sensie i szczęściu w firmach rodzinnych”

Tematyka wpisów: