Wiedza

7 października 2014

Optymalna forma prawna firmy rodzinnej – nie taki diabeł straszny…

Pan Jan ma 66 lat. 25 lat temu odszedł z państwowej posady i założył działalność gospodarczą jako osoba fizyczna. Firma Pana Jana rozwijała się przez te wszystkie lata. Produkuje specjalistyczne urządzenia odpylające dla przemysłu. Udziela 10-cio letniej gwarancji na sprzedawane urządzenia. Większość zamówień uzyskuje poprzez uczestnictwo w publicznych przetargach organizowanych przez wielkie firmy produkcyjne.

Firma Pana Jana osiąga roczne obroty na poziomie około 10 mln zł i zysk na poziomie około 1 mln. zł. W niewielkim stopniu korzysta z kredytów. Działalność prowadzi na nieruchomości zakupionej kilka lat temu od upadającej państwowej firmy i przystosowanej do specyfiki działalności.

Pan Jan ma dwie córki. Joanna jest zaangażowana w prowadzenie działalności od 10 lat. W praktyce zarządza firmą wspólnie z ojcem, a jej obecna rola jest już, bez wątpienia, ważniejsza niż rola ojca. Druga z córek – Marta – nie pracuje w rodzinnym biznesie. Jest zatrudniona w banku i nie zamierza zmieniać swojej ścieżki kariery zawodowej.

Pan Jan kilkanaście miesięcy temu postanowił uporządkować sprawy rodzinnego przedsiębiorstwa. Kluczowymi kwestiami były dla niego:

- przekształcenie działalności w formę prawną, która zapełniłaby trwałość firmy w przypadku jego śmierci lub niezdolności do pracy oraz pozwalającej na przeprowadzenie sukcesji,

- ograniczenie osobistej odpowiedzialności za zobowiązania gwarancyjne dotyczące sprzedanych urządzeń,

- przejście na nową firmę uzyskanych w ramach przetargów zleceń w toku oraz zachowanie „historii” firmy dającej możliwość jej prezentacji w kolejnych ofertach przetargowych.

Po przeprowadzeniu rozmów z córkami oraz doradcą Pan Jan zdecydował się wdrożyć następujące rozwiązanie:

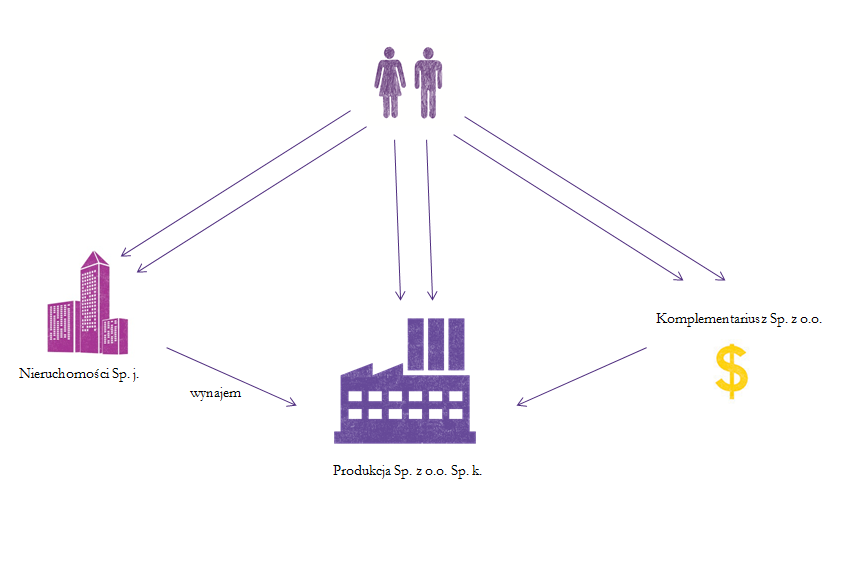

- Wydzielenie nieruchomości z działalności gospodarczej i przeniesienie jej do specjalnie założonej w tym celu spółki jawnej utworzonej wraz z córkami.

Oddzielenie nieruchomości od działalności operacyjnej gwarantuje pozostanie nieruchomości w rodzinnym majątku, nawet w przypadku niepowodzenia biznesu produkcyjnego. Nieruchomość mogłaby być w takim przypadku wynajmowana lub sprzedana. Pan Jan uznał, że obie córki w równym stopniu powinny uczestniczyć w spółce jawnej i własności majątku, i przynoszonych przez ten majątek korzyściach. Uzgodniono udział w zyskach nowej spółki jawnej po 1/3 dla każdej z córek i dla Pana Jana.

- Wybór docelowej formy prawnej padł na spółkę komandytową.

Pan Jan uznał, że najlepszą formą docelową działalności będzie forma spółki komandytowej. Przesądziły o tym następujące argumenty:

- forma spółki komandytowej gwarantuje brak odpowiedzialności prywatnym majątkiem za zobowiązania spółki,

- Pan Jan oraz córka Joanna utrzymują się z dochodów wypracowywanych z działalności gospodarczej, spółka komandytowa pozwala na wypłatę zaliczek na poczet zysku w trakcie roku niezależnie od tego, czy w danym okresie uzyska dochód,

- dochód uzyskany z działalności opodatkowany będzie jedynie raz podatkiem w wysokości 19% (jeżeli wspólnicy wybiorą opodatkowanie wg stawki liniowej). Wypłaty środków ze spółki do wspólników nie będą ponownie opodatkowane.

- Dwuetapowe przekształcenie działalności gospodarczej najpierw w spółkę z ograniczoną odpowiedzialnością, następnie w spółkę komandytową.

Pan Jan wybrał rozwiązanie oparte o przekształcenia, a przesądził o tym fakt, że w przypadku przekształcenia – w przeciwieństwie do aportu przedsiębiorstwa do nowo założonej spółki komandytowej – dochodzi od sukcesji zarówno praw i obowiązków przedsiębiorcy. Oznacza to, że z mocy prawa na spółkę z o.o. a następnie na spółkę komandytową przejdą:

- realizowane bieżąco umowy uzyskane w postępowaniach przetargowych,

- zobowiązania z tytułu udzielonych gwarancji,

- inne zobowiązania, jakie powstały w trakcie prowadzenia działalności,

- historia dotychczasowych osiągnięć, które prezentowane są w dokumentach przetargowych.

Sukcesja oznacza, że o zgodę na przejście zobowiązań i umów nie musimy pytać kontrahentów. Co prawda, przez 3 lata od dnia przekształcenia Pan Jan będzie odpowiadał za zobowiązania spółki powstałej z przekształcenia za okres, kiedy jeszcze prowadził działalność jako osoba fizyczna, jednakże po 3 latach odpowiedzialność ta wygaśnie.

- W trakcie przekształcenia dojdzie również do przekazania części własności (a co za tym idzie również przyszłych korzyści z prowadzenia działalności) na rzecz córek.

Pan Jan uzgodnił z córkami, że podział własności firmy prowadzącej działalność operacyjną musi uwzględniać zaangażowanie Joanny w prowadzenie działalności. W związku z tym, uzgodniono udział w zyskach spółki powstałej z przekształcenia następująco:

- spółka z o.o. (komplementariusz) – 1%

- Pani Joanna – 64%

- Pani Marta – 25%

- Pan Jan – 10%

W przyszłości, z momentem całkowitego wycofania się z działalności, posiadane 10% udziału w zysku Pan Jan planuje przekazać córce Joannie.

Przekazanie własności dokonane zostanie przez darowiznę udziałów spółki z ograniczoną odpowiedzialnością powstałej w pierwszym kroku z przekształcenia. Darowizna jest czynnością prostą i jednocześnie nie podlega opodatkowaniu. Nie bez znaczenia dla podjęcia decyzji był również fakt, że w związku z darowizną, udziały w spółce trafią do majątku córek, odrębnego od majątku wspólnego z małżonkami.

Pan Jan i jego córki są osobami fikcyjnymi, jednakże łączą w sobie rzeczywiste doświadczenia z kilku ostatnich procesów przekształceniowych połączonych z procesem sukcesji, które miałem przyjemność obsługiwać.

Dariusz Bednarski

Partner Zarządzajacy, Dyrektor zespołu ds. sukcesji

Kategorie

10 ostatnich wpisów:

- Raport “O poszukiwaniu szczęścia w przedsiębiorczości”

- Globalny Indeks 500 Firm Rodzinnych

- Reminiscencje o Japonii

- Fundacja rodzinna bez profesjonalizacji to nadal NIEudana sukcesja

- Mentoring dla firm w trudnościach – nowy projekt PARP

- Drzewko – parasol ochronny firmy rodzinnej

- Czy można przygotować dzieci do przejęcia rodzinnego przedsiębiorstwa?

- Z pokolenia na pokolenie – rozmawiamy z Kazuyoshi Tsuyukusa, pierwszym Polakiem, który pracował dla Toyoty w Japonii.

- Wyzwania firm rodzinnych

- Kluczem jest edukacja i nadzór – rozmowa z Sylwią Mokrysz, współwłaścicielką firmy Mokate

Tematyka wpisów: