Wiedza

7 maja 2015

Sukces sukcesji. Część 8: Organizacja procesu przemian (2)

Na właścicielach ciąży odpowiedzialność związana z ochroną samych siebie oraz realistycznym spojrzeniem na wartość firmy i ryzyko.

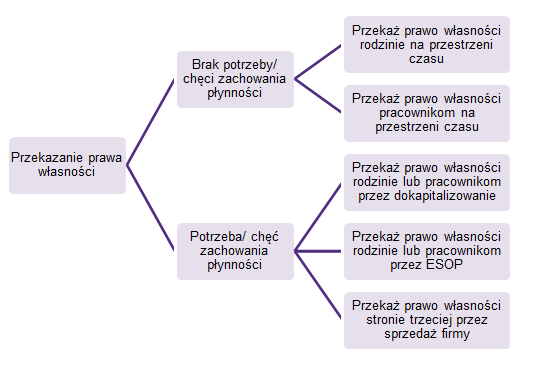

Opcje przekazania prawa własności

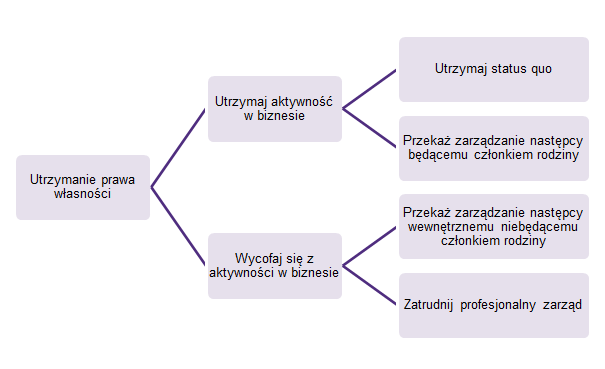

Sukcesja wewnętrzna (przekazanie sterów firmy na rzecz członków rodziny bądź na rzecz osób z wnętrza firmy) jest modelem wybieranym zwykle przez firmy rodzinne. Prawo własności oraz zarządzanie są najczęściej przekazywane członkom rodziny lub członkom zarządu poprzez wykup udziałów lub poprzez akcjonariat pracowniczy (Employee Share Ownership Plan).

W każdym z tych przypadków konieczne jest przekształcenie organizacji z jednoosobowym właścicielem w strukturę z zarządem rodzinnym lub profesjonalną kadrą menedżerską. Do wprowadzenia nowej organizacji zarządzania nie zawsze konieczna jest zmiana struktury prawnej. W wielu przypadkach wystarczające jest wprowadzenie wewnętrznych regulacji i standardów postępowania.

Z drugiej strony, sukcesja zewnętrzna (sprzedaż firmy, pozyskanie zewnętrznego inwestora prywatnego, bądź wprowadzenie firmy na giełdę) może być lepszym rozwiązaniem, jeśli członkowie rodziny nie są zainteresowani firmą lub jeśli masz wątpliwości co do zdolności członków rodziny lub zespołu zarządzającego.

Istotnym czynnikiem decyzyjnym potrzeby inwestycyjne oraz wymogi dotyczące bieżącej płynności. Najrozsądniejszą drogą postępowania przy planowaniu rozwiązań jest badanie zarówno możliwości sprzedaży strategicznej, dokapitalizowania finansowego przez inwestora zewnętrznego lub przeprowadzenia upublicznienia firmy poprzez wprowadzenie na giełdę (IPO).

Dla osób dążących do maksymalizacji płynności krótkoterminowej rodziny, najlepszym rozwiązaniem może być sprzedaż przedsiębiorstwa inwestorowi strategicznemu. Jeśli decydujesz się na zachowane prawa własności przy jednoczesnym wycofaniu się z bieżącego zarządzania i dofinansowania firmy, rozważ opcję giełdy (IPO). Mimo że wielu przedsiębiorców wciąż postrzega IPO jako rozwiązanie zbyt czasochłonne i zbyt drogie, to jednak dostęp do rynków papierów wartościowych jest coraz łatwiejszy (również dla mniejszych firm, które mogą się upublicznić na New Connect – rynku równoległym do giełdy przeznaczonym dla mniejszych firm), co w wielu przypadkach czyni z IPO opcję co najmniej godną uwagi.

Prywatny proces dokapitalizowania udziałowego (najczęściej przez fundusze private equity) jest często najlepszym wyjściem dla właścicieli dążących do utrzymania zarządzania firmą lub poszukujących kapitału dla sfinansowania procesu przemian. Fundusze z kapitałem prywatnym zwykle inwestują w firmy niezdolne do maksymalizacji możliwości rynkowych z powodu braku kapitału, ograniczonych możliwości zarządzania lub strachu przed ryzykiem, mające jednak wysoki potencjał rozwoju.

Istnieje cały szereg technik i struktur, które mogą być wykorzystane razem lub niezależnie. Kluczową kwestią jest dopasowanie ich do przepływu środków pieniężnych w Twojej firmie, jej planów rozwojowych oraz Twoich potrzeb finansowych po przekazaniu sterów w inne ręce.

„Struktura musi być wystarczająco elastyczna, aby poradzić sobie z przyszłymi zmianami lub niespodziewanymi okolicznościami. Jednak w planowaniu scenariuszy również istnieje jakaś granica, ponieważ nie da się przewidzieć wszystkiego. Dlatego bądź przygotowany na radzenie sobie ze zmianami w sposób praktyczny.”

Frank Walsh

Grant Thornton, Irlandia

Pozostaw otwarte możliwości

Stworzenie planu przemian jest niezwykle istotnym, ale zaledwie pierwszym krokiem. Bo w biznesie, tak jak w życiu, sprawy rzadko toczą się zgodnie z planem. Dlatego struktura musi być wystarczająco elastyczna, abyś mógł dostosować ją do zmieniających się okoliczności.

Określenie poziomu elastyczności wymaga rozważenia dwóch zespołów czynników: elementów kontrolowanych, takich jak: polityka firmy, wartości rodzinne czy biznesowe oraz elementów niekontrolowanych, np. trendów ekonomicznych, ciągłości prawa własności czy planów wzrostu. Czynniki te stanowią podstawę do testowania różnych struktur procesu przemian. Testowanie to, znane również jako planowanie scenariuszy, daje odpowiedzi na kluczowe pytania, takie jak:

- W jaki sposób proces przemian wpasowuje się w plany wzrostu i ekspansji?

- W jaki sposób właściciel uzyska środki pieniężne – i – natychmiast czy w dłuższym okresie?

- Jaka jest rola obecnego zarządu?

- Czy będą potrzebni menedżerowie z zewnątrz?

Planowanie scenariuszy może również uwydatnić problemy. Na przykład w procesie przemian małego lub średniego przedsiębiorstwa prywatnego, wielu właścicieli nieświadomie negocjuje przeciw sobie, zgadzając się na finansowanie procesu przemian, wymagającego utrzymania ich roli w zarządzie. Jeśli układ ten wiąże się z przyszłymi wynikami firmy, właściciel pozostaje w dużej mierze uzależniony od tych wyników i związany z firmą dodatkowymi latami pracy, co być może nie było jego pomysłem na początku procesu.

Wielu właścicieli nie wdraża realistycznego planowania scenariuszy, ponieważ brak im jasnej wizji dotyczącej ich samych oraz ich firm. Inni, z kolei, planują jedynie w sposób najbardziej podstawowy, który prowadzi do przyjęcia nieelastycznej struktury sukcesji. Celem jest jednak stworzenie planu podstawowego oraz przynajmniej planu B, dopasowanego do oczekiwanych długoterminowych wyników przedsiębiorstwa, przy jednoczesnym uwzględnieniu zdarzeń nieoczekiwanych.

Patrz realistycznie na wartości i ryzyko

Tworzenie planu sukcesji może być procesem emocjonalnie obciążającym wszystkie strony. Dla właściciela to wydarzenie, które zdarza się raz w życiu i wiąże się z istotną barierą – oddaniem dorobku swego życia w obce ręce.

Po latach wylewania krwi, potu i łez istnieje naturalne i silne przywiązanie do przedsiębiorstwa i do jego własności, niemal zawsze pilnie strzeżonej w przypadku firm rodzinnych. Gdy właściciel wyzbywa się własności, to jeżeli pozostaje aktywny w firmie, może dojść do spięć między nim a grupą innych osób zaangażowanych w zarządzanie.

Wola sprzedaży jest kolejną kwestią rodzącą trudności w osiągnięciu porozumienia. Pomimo poszukiwania nabywcy, właściciel może nie być w pełni przekonany do sprzedaży firmy, jeśli nie występuje realna potrzeba lub konieczność pozyskania środków finansowych.

Kiedy już dochodzi do wyceny, nabywcy są zwykle nastawieni na finansową stronę transakcji. Z drugiej strony, właściciele zwykle koncentrują się na czynnikach, które w ich ocenie czynią z ich firmy „coś specjalnego”, lub na możliwościach silnego wzrostu. Te różnice mogą prowadzić do rozbieżności w wycenie. Często firma jest dla właściciela warta więcej niż dla potencjalnego nabywcy.

Cykl pod redakcją Dariusza Bednarskiego, Partnera Zarządzającego w Grant Thornton Polska, opracowany na podstawie serii publikacji ekspertów Grant Thornton z całego świata, wydanych pod wspólnym tytułem „Succeeding at Succession”.

Tłumaczenie: Magdalena Olejnik, Grant Thornton

Kategorie

10 ostatnich wpisów:

- Fundacja członkiem Regionalnej Grupy Interesariuszy projektu Success Skills

- Trzy lata ustawy o fundacji rodzinnej – czas podsumowań i dialogu

- Firma rodzinna – biznes marzeń czy pułapka?

- PREMIERA RAPORTU O SENSIE i SZCZĘŚCIU W FIRMACH RODZINNYCH

- Raport “O sensie i szczęściu w firmach rodzinnych”

- Raport “O sensie i szczęściu w firmach rodzinnych”

- Warto mówić o dobrostanie przedsiębiorców

- Sukcesja. Największe wyzwanie dla rodzinnych firm

- Spotkanie mentoringowe dla przedsiębiorców i mentorów w firmie rodzinnej Sądecki Bartnik

- Raport “O sensie i szczęściu w firmach rodzinnych”

Tematyka wpisów: